【7820】ニホンフラッシュを企業分析してみた【高配当株】

2024年7月31日、日銀から金利引上げのニュースがあり、株価が暴落しております。高配当株投資家としても仕込みどきが近づいてる予感がしてワクワクしています。

そこで、14期連続で累進増配し安定的な配当を実現している「ニホンフラッシュ」について詳しく調べてみました。

投資判断の参考にしてください。

分析結果を先に紹介しておくね!詳しく知りたい人はぜひ読み進めてみてね!

| 視点 | 分析結果 | 特記事項 |

|---|---|---|

| 付加価値 | ドアの根源的な価値「仕切り」の向こう側を提供 機能性:遮音性、断熱性、通気性 所有欲を満たす:私だけの高級感ある家を作りたい | |

| 競争優位性 | ニッチな需要:多岐にわたるニーズに対応 生産技術:大量生産せずに効率化 | |

| 長期潮流 | 中国が主なマーケット 人口は減少傾向だが高級マンションを購入するような富裕層は増加傾向 |

投資判断はご自身の判断で行うようにしましょう。本記事は企業の調べ方の参考にしてもらえたら幸いです。

ニホンフラッシュはどんな会社?高配当株なの??

おしゃれなドア、便利なドアを作ってくれる企業だよ!

概要

| 項目名 | 内容 |

|---|---|

| 項目名 | 内容 |

| 社名 | ニホンフラッシュ |

| 設立 | 1964年9月 |

| 仕事の内容 | 内装部材(室内ドア・化粧造作材・収納ボックス)の製造・販売 一部中国向けに、キッチン、家具、流し台を販売 |

| 特徴 | 完全オーダーメイド 多品種大量生産 利益の6割以上を中国が占める マンション向け内装ドアで国内トップシェア |

| 主なリスク | 住宅着工件数の動向 中国リスク(政治・経済・為替・商習慣・貿易保護税制) 特定の取引業者に依存 |

配当姿勢

「経営陣の配当に対する考え方」を確認します。

当社は、株主の皆様に適正な利益還元を行うことは、企業目的の重要な課題であると考えており、中長期の視点から将来の事業拡大と財務体質の強化のために必要な内部留保を確保すると同時に業績に応じて安定した配当を継続していくことを基本方針としています。

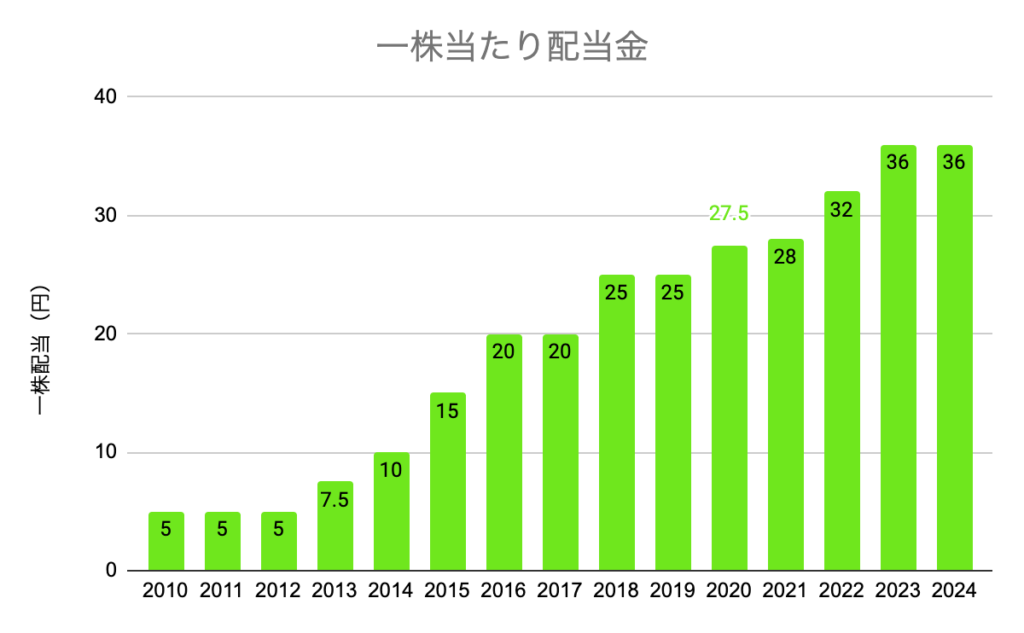

従いまして、当期配当金については、業績、財務状況などを総合的に勘案した結果、期末配当金を〜〜1株当たり18円とさせていただく予定です。これにより年間配当金は1株当たり36円となります。次期配当金につきましては、中間・期末配当それぞれを18円とし年間配当金は1株あたり36円を予定しております。

ニホンフラッシュ「決算短信 2024年3月期 」より一部抜粋

利益により左右される配当性向を謳っていないので、個人的には安心

過去の配当実績

- 1株配当:14期連続の累進増配。

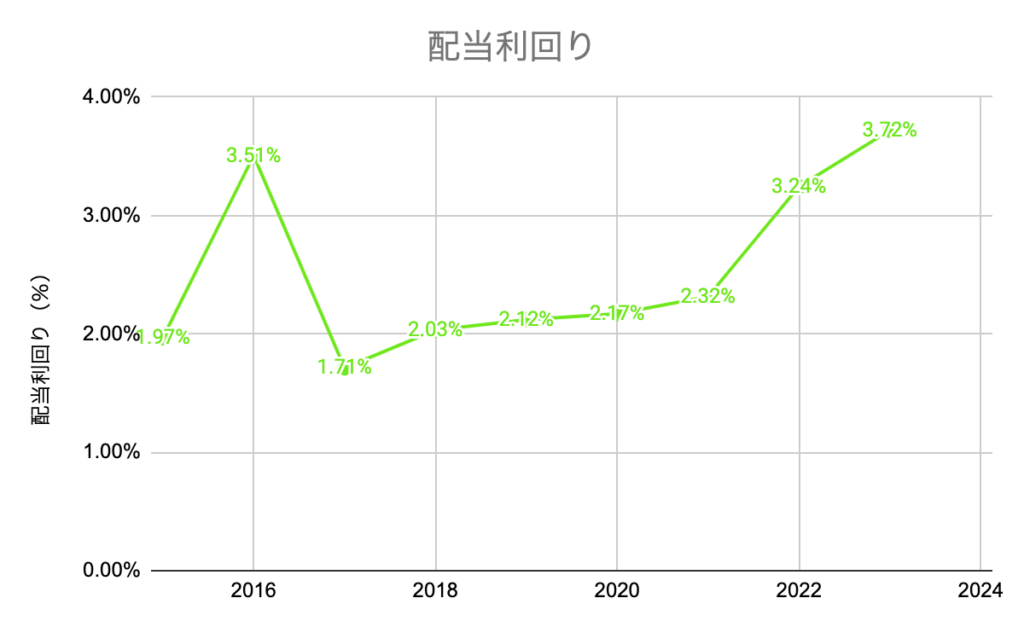

- 配当利回り:平均配当利回りは2.42%

この情報を踏まえて、今の配当利回りや割安さを見てみよう!

現在の投資効率

「投資額に対して何%の配当金が受け取れるか?」

「現在の株価はどれくらい下落のリスクを孕んでいるか?」

をチェックします。

利回りは高水準。PBRは割安感がある値ですね。

ニホンフラッシュの「過去」を分析してみよう!

チェックリスト はクリアできているか??

まずはこれまでの「ニホンフラッシュ」が優良企業なのかチェックリストを使って、機械的にふるいわけしよう!

- 2022年度をピークに、「売上高」「EPS」「営業利益率」が回復していない。

- これは中国の住宅市場の低迷の影響を受けているため

- 近年では政府による介入があり回復が進む。

- 2021年度をピークに、現金が減少傾向

- 1株当たり期末残高÷1株当たり配当金=4.5年

- 4.5年なら現金が増えなくても配当を維持できる

近年の中国経済の動向により、現金が減り安定感に乏しさを感じます。中国市場がどれくらい回復するのかが評価の分かれ目だと思います!

ニホンフラッシュの「これから」を予測してみよう!

付加価値:「より便利に豊か生きたい」を解決している!

- 顧客は誰?

- A.住宅メーカーやその顧客

- 顧客は何に価値を感じている?

- A.住宅の利便性向上(通気性・断熱・遮音)

- A.住宅内のデザイン(顧客の所有欲を満足度を満たす)

ニホンフラッシュが顧客にもたらす「付加価値」とは??

私たちは昔から「ドア」に触れていました。その機能は空間と空間とを「仕切る」のみでしたが、時代が進むにつれて「遮音性」「断熱性」「通気性」にニーズが拡大し、さらには「デザイン性」まで求められるようになりました。

そういった多種多様な要望に応えるべく、「完全オーダーメイド」を採用しています。また、オーダーメイドなので大量生産できませんが、製品の「企画」「製造」「販売」までを自社で行い、また、原材料調達、物流においてはERPシステムを用いて統合管理することで、「在庫管理の効率化」「コスト削減」「納期の短縮」を図っています。

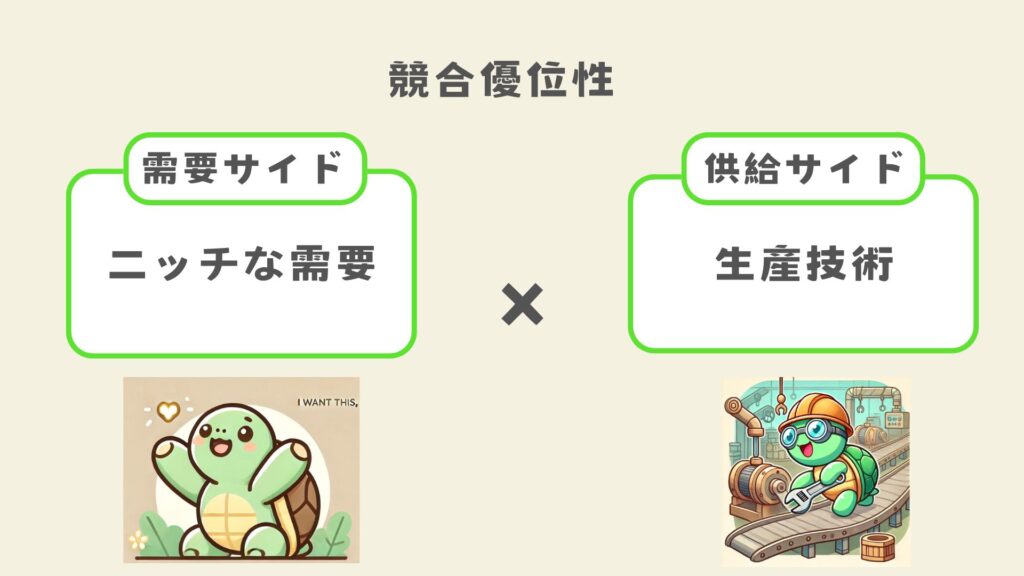

競合優位性

ニホンフラッシュが持つ競合優位性は「ニッチな需要」と「生産技術」です。

ニッチな需要

ニホンフラッシュは「ドア」に特化することで、競合他社である住宅メーカーと差別化しています。この分野では「デザイン性」や「カスタマイズ性」が求められるため、一般的な量産品では対応しきれないニーズがあります。

そのため、ニホンフラッシュは大手メーカーが対応しにくい細かなニーズに対して、完全受注生産で対応し、付加価値を提供することで参入障壁を築いています。

実際に、完全受注生産型のドアメーカーはあまり見られず、「株式会社ノダ」が受注生産も可能なメーカーとして台頭しています。

生産技術

ここでは、「生産体制」と言い換えても良いかもしれません。

そもそも大量生産ができないニーズに対して、価格競争を優位に進めていくためには生産体制を「効率的」にしなければなりません。ここに参入障壁があると私は考えています。

在庫管理や納期短縮のために半垂直統合型モデルとERPシステムを用い、細やかな要望に対応した製品の品質とスピード感が実現できています。「垂直統合」を行うには多額の初期投資が必要となるため、新規参入は難しいのではと考えています。

製造技術を真似できたとしても、納期やコストでの競争では負けないよ!

長期潮流(トレンド)

中国の高所得者層、中間層は増加見込み

ニホンフラッシュは「高級マンションの内装ドア」の販売に長けています。

中国の人口はこれから減少していく見込みですが、中国のミリオネアの数は2021年から2026年にかけて倍増すると試算されています(credit suisse 参照)

つまり、高級マンションを購入できる人(ニホンフラッシュのターゲット層)は増加傾向にあるということです。そのため、中国の景気が回復すれば、本事業は長期潮流に乗ると考えています。

その中国の住宅市場に関わる景気も政府の介入により回復の兆しが見えています。四季報でも2024年春号では「中国は不動産不況響き需要大幅減」と記述されているのに対し、2024年夏号では「主力の中国が復調。中国政府の住宅支援策を追い風に分譲マンション向け需要が回復傾向」と記述されています。

潮目が変わったのかもしれませんね。